Что в первую очередь приходит в голову, когда мы хотим узнать цену авто?

Разумеется, — всеми известный и любимый авто.ру

У меня нет и не было мысли создать аналог.

Опишу вам, мои читатели, пример, который меня перетряхивает. Это прям слабо ещё сказано, стараюсь слова подбирать.

Итак, обращается к нам за расчетом стоимости КАСКО, ОСАГО автолюбитель Вадим.

Вводные данные:

ТС: Volkswagen Tiguan,

Год выпуска: 2017, мощность: 150 лс, дизель, рабочий объем двигателя: 1968 см3.

Авто у Вадима в собственности 08.07.2017 года.

И каждый год оформляет Вадим КАСКО в Страховом доме ВСК.

И присылает полис КАСКО, см. ниже:

Страховая сумма по кварталам:

На первый взгляд — ничего особенного, верно? Ну Тигуан, ну 2017 год, ну 841 — 990 тыс.

А у меня возникает вопрос? А КАСКО вообще для какой цели оформляется?!

А теперь поясню логику своего возмущения.

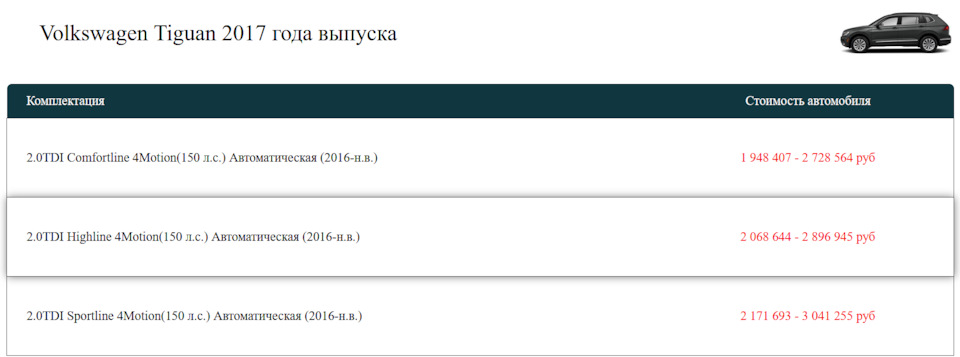

Рыночная стоимость данного авто, прикладываю:

Комплектация Highline.

Понимаю, что 99% автолюбителей не читают Правила страхования. Принимаю даже тот факт, что 50% продавцов страховок их не читали. Увы. Только вот для меня это неприемлемо.

А теперь к цифрам, что клиент получит при полной гибели или угоне авто.

Ответ простой: 420 — 500 тыс.

Вы наверное возмутитесь, читатели, почему так мало?

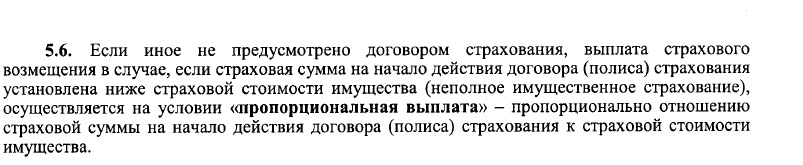

Делаю цитату из Правил страхования и потом переведу её на понятный каждому язык:

---------------------------------

Вырезка из Правил страхования:

Обратите внимание, текст Правил страхования (опубликован на сайте ВСК) не предусматривает возможность быстрого поиска. Ужас.

---------------------------------

В итоге, за продление полиса КАСКО в ВСК (на новый 2022-2023 период) также предлагается сохранить 990 тыс. по стоимости автомобиля.

Мотивируя клиента — зачем Вам заморачиваться? Действительно, зачем платить 25 тыс. за договор, где потребитель получит копейки. А потом же скажут, подписал, значит согласился выполнять условия данного полиса.

Счастлив, что нам удалось донести до клиента суть пропорционального страхования.

На новый 2022 год уже заключили новый полис на правильных условиях.

Это лишь был один пример.

В итоге мы решили, предварительно опросив наших одноклубников в запуске бесплатного сервиса "Сколько стоит авто?".

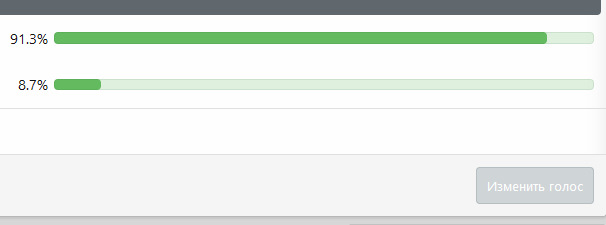

Результаты голосования таковы:

Голосования проведено на форума тигуановодов.

Попробовать сервис можно здесь:

За сутки с момента выпуска, 01.06.2022 к нам обратилось 405 пользователей, где 367 раз мы выдали успешные результаты. Ошибки скорректировали.

Мы занимаемся страхованием и будем рады получить от Вас запрос на расчет ОСАГО, КАСКО, страхование квартиры, страхования детей по спорту, ипотечное страхование и т.д.

Разумеется, — всеми известный и любимый авто.ру

У меня нет и не было мысли создать аналог.

Опишу вам, мои читатели, пример, который меня перетряхивает. Это прям слабо ещё сказано, стараюсь слова подбирать.

Итак, обращается к нам за расчетом стоимости КАСКО, ОСАГО автолюбитель Вадим.

Вводные данные:

ТС: Volkswagen Tiguan,

Год выпуска: 2017, мощность: 150 лс, дизель, рабочий объем двигателя: 1968 см3.

Авто у Вадима в собственности 08.07.2017 года.

И каждый год оформляет Вадим КАСКО в Страховом доме ВСК.

И присылает полис КАСКО, см. ниже:

Страховая сумма по кварталам:

На первый взгляд — ничего особенного, верно? Ну Тигуан, ну 2017 год, ну 841 — 990 тыс.

А у меня возникает вопрос? А КАСКО вообще для какой цели оформляется?!

А теперь поясню логику своего возмущения.

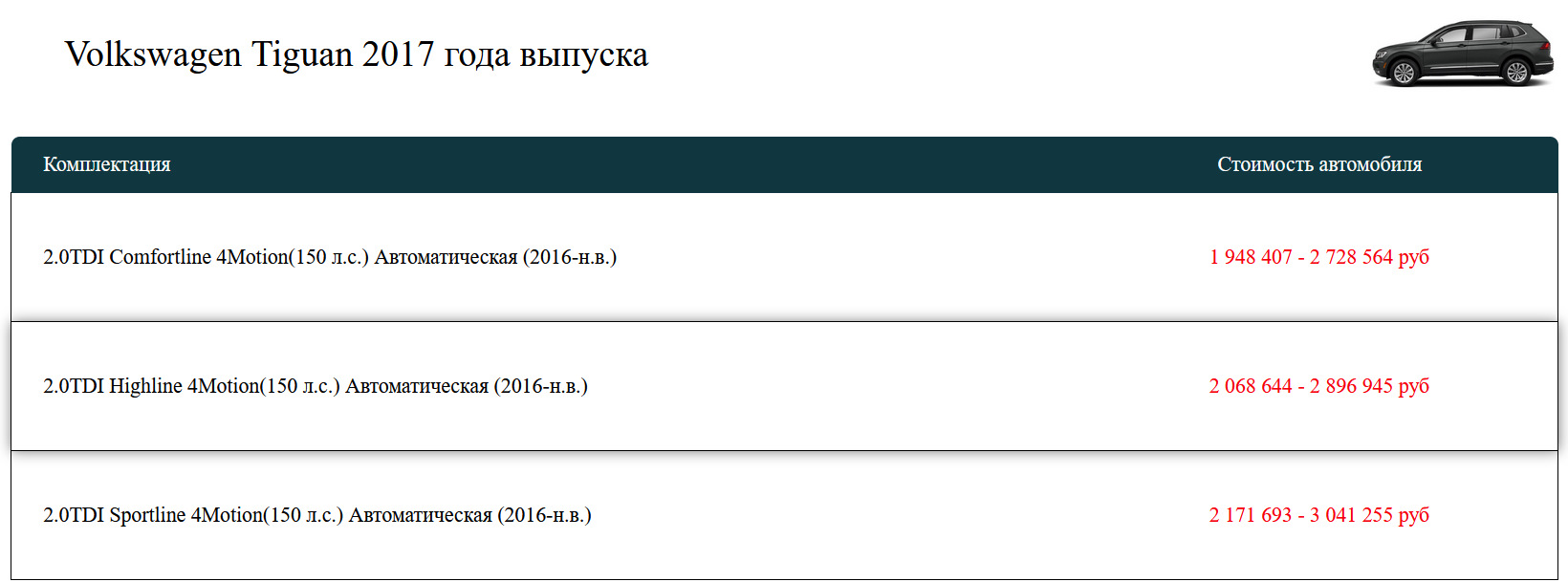

Рыночная стоимость данного авто, прикладываю:

Комплектация Highline.

Понимаю, что 99% автолюбителей не читают Правила страхования. Принимаю даже тот факт, что 50% продавцов страховок их не читали. Увы. Только вот для меня это неприемлемо.

А теперь к цифрам, что клиент получит при полной гибели или угоне авто.

Ответ простой: 420 — 500 тыс.

Вы наверное возмутитесь, читатели, почему так мало?

Делаю цитату из Правил страхования и потом переведу её на понятный каждому язык:

---------------------------------

Вырезка из Правил страхования:

Обратите внимание, текст Правил страхования (опубликован на сайте ВСК) не предусматривает возможность быстрого поиска. Ужас.

---------------------------------

В итоге, за продление полиса КАСКО в ВСК (на новый 2022-2023 период) также предлагается сохранить 990 тыс. по стоимости автомобиля.

Мотивируя клиента — зачем Вам заморачиваться? Действительно, зачем платить 25 тыс. за договор, где потребитель получит копейки. А потом же скажут, подписал, значит согласился выполнять условия данного полиса.

Счастлив, что нам удалось донести до клиента суть пропорционального страхования.

На новый 2022 год уже заключили новый полис на правильных условиях.

Это лишь был один пример.

В итоге мы решили, предварительно опросив наших одноклубников в запуске бесплатного сервиса "Сколько стоит авто?".

Результаты голосования таковы:

Голосования проведено на форума тигуановодов.

Попробовать сервис можно здесь:

За сутки с момента выпуска, 01.06.2022 к нам обратилось 405 пользователей, где 367 раз мы выдали успешные результаты. Ошибки скорректировали.

Мы занимаемся страхованием и будем рады получить от Вас запрос на расчет ОСАГО, КАСКО, страхование квартиры, страхования детей по спорту, ипотечное страхование и т.д.

Последнее редактирование: